股票配资哪个好 洛阳钼业上半年净利润同比大增6.7倍, 股价为何不涨反跌?

复宏汉霖(02696.HK)私有化传言终于靴子落地股票配资哪个好。

6月24日,君圣泰医药(02511.HK)开盘后股价一路下挫,盘中最大跌幅一度超过61%,当日收报1.52港元,跌幅57.66%。

洛阳钼业上半年营收及利润情况。 截图自洛阳钼业2024年半年报

华夏时报记者梁宝欣深圳报道

近日,国内矿业巨头洛阳栾川钼业集团股份有限公司(下称“洛阳钼业”,603993.SH;03993HK)发布中期业绩报告。其今年上半年营业收入1028.18亿元,同比增加18.56%,归属于上市公司股东的净利润为54.17亿元,同比增长670.43%,均创下历史新高。

对于上半年盈利大增的原因,洛阳钼业管理层在8月30日举行的业绩会上对《华夏时报》记者等表示,主要受铜价上涨和集团降本增效的影响,“我们整个铜钴板块的利润占到整个集团整体利润60%左右。”

除了矿山业务外,贸易也是洛阳钼业主要业务之一。数据显示,上半年贸易业务营收同比略有下降至713.82亿元。

另外,值得一提的是,洛阳钼业早于7月12日公布正面盈利预告消息。不过即使有“靓丽”的中期业绩加持,据记者观察,近两个月以来洛阳钼业的股价整体呈下跌趋势,9月3日报收7.30元,而9月4日跌4.93%,报收6.94元。

铜钴产量倍增

洛阳钼业属于有色金属矿采选业,主要从事基本金属、稀有金属的采、选、冶等矿山采掘及加工业务和金属贸易业务,为此形成“矿山+贸易”双轮驱动的发展模式。

对于上半年的经营情况,洛阳钼业在半年报中概括:公司各大矿山保持高效运营节奏,所有产品产量完成度均超年度产量指引中值,铜、钴、铌等主要产品产销两旺。贸易板块经营质量再提升。

数据显示,今年上半年,洛阳钼业矿山贡献的营业收入314.36亿元,同比增长超过150%;贸易业务营收同比略有下降至713.82亿元。

民生证券研报指出,洛阳钼业上半年业绩同比增长主要得益于铜钴产品量价齐升,公司毛利同比增利151.72亿元,其中铜钴板块分别贡献92.44、16.06亿元,合计贡献毛利增长的71.5%。

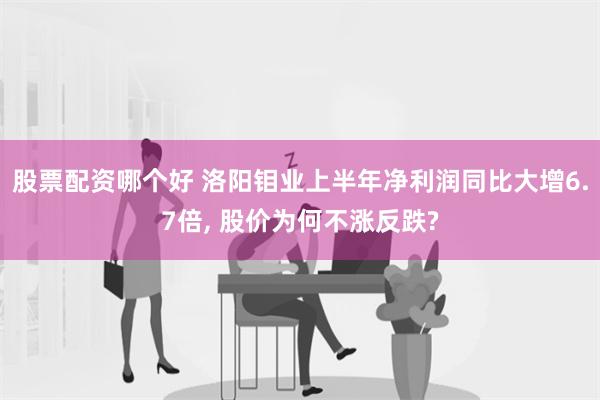

在量方面,今年上半年洛阳钼业铜钴产量倍增,其中铜产量31.38万吨,同比增长约101%,钴产量5.40万吨,同比增长约178%,成为2024年全球重要矿产铜增量来源。

洛阳钼业铜、钴生产情况。截图自洛阳钼业2024年半年报

据了解,洛阳钼业铜钴产量倍增主要受其在刚果(金)运营两座世界级矿山KFM和TFM的影响。据其在半年报中披露,KFM作为世界罕有的高铜高钴矿,自建成后持续保持高产,稳居全球第一大钴矿山,目前具备年产15万吨铜、5万吨钴以上的生产能力;TFM混合矿项目今年一季度顺利达产,二季度顺利达标,TFM五条生产线全面建成,形成年产45万吨铜与3.7万吨钴的产能规模,成为世界第五大铜矿山和第二大钴矿山。

铜,量增且价涨,使得洛阳钼业业绩大幅上涨。在铜价方面,数据显示,2024年上半年,LME现货铜均价9090.30美元/吨,同比增加4.45%。2024年前5个月,在矿端供应紧缺、精炼铜减产预期、对俄罗斯金属的制裁以及降息预期对投资者情绪的刺激下,铜价经历了显著增长,5月份LME现货铜价触及历史高位约11000美元/吨。

而自5月下旬开始,随着国内铜传统消费进入淡季,且精炼端由于废铜供应宽松减产不及预期,以及矿端供应短缺局面有所好转,铜价自高位逐步回落,跌幅逾10%。

另外,钴价方面,2024年上半年,MB标准级金属钴低幅均价12.22美元/磅,同比下跌20.44%。2024年1—6月国内钴供应量约12.4万吨,同比增长50.3%,主要由于上半年钴原料大量进口所致。需求端2024年1—6月国内钴消费量近6.8万吨,同比增长31.2%。

洛阳钼业在半年报中指出,一季度由于新能源产业链的复苏,钴价相对趋于平稳;二季度,尽管国家收储预期增强,但下游产业链开工率不足,钴价表现不及预期。截至6月末,国内钴相关产品库存增速已经明显降低,当前库存主要集中在产业链各环节,以原料和金属钴库存为主。

依据统计,全球钴消费中电池材料占比达67%,其次是高温合金(10%)和硬质合金(5%)。根据安泰科统计,2024年1—6月我国三元前驱体产量39.8万吨,同比增长7.6%,3C数码和三元动力终端消费恢复,新能源产业依然保持稳定增长。

另外,今年上半年,洛阳钼业铌产量首次突破5000吨,同比增长约8%;磷产量58.33万吨,同比增长约6%;中国区钼钨板块,实现钼产量7349吨,下降12.39%,钨产量4020吨,增长5.43%。

金属价格波动影响盈利能力

需要注意的是,民生证券在研报中指出,洛阳钼业生产的产品为大宗商品,价格透明,铜、钴、钼、钨、铌、磷等产品价格波动会明显影响公司盈利,若宏观经济下滑,或供给大量释放导致金属价格下滑,会对公司盈利能力产生较大影响。

据记者观察,自今年5月中下旬以来,欧美经济衰退预期提升,加之行业淡季来临,铜价启动高位回落。6月至8月,铜价持续下跌。

洛阳钼业A股股价走势。截图自百度股市通

铜价的下跌影响着洛阳钼业股价的走势。5月中旬,洛阳钼业股价持续下跌,7月有所反弹,后持续下跌。

值得一提的是,9月3日,高盛宣布调整其对铜价的长期看法,正式退出对铜的长期看涨头寸,并将2025年的铜价预测大幅下调近5000美元。9月4日,铜业股早盘普跌,截至当天收盘,洛阳钼业(603993.SH)跌4.93%,报6.94元。

另外,洛阳钼业也在半年报中指出,公司主营的铜、钴、钼、钨、铌、磷产品等是公司主要利润来源,若未来相关矿产品价格波动剧烈,公司经营业绩可能承受较大压力。

不过,对于铜价后续的走势,洛阳钼业则持有乐观的态度。其在半年报中表示,2024年全球货币环境由紧向松转变、国内经济逐步修复。随着经济底部夯实、房地产市场逐步回暖,传统用铜领域的需求将持续增加。同时,全球再工业化进程带来的新增铜需求也将显著增加,包括以能源转型、AI算力扩张、电网投资为主的关键领域。铜的金融属性和工业属性将迎共振,铜价将获得强劲支撑。

而在钴价方面,纵观今年上半年国内钴价下跌,而供应增加的情况,有投资者在业绩会上问管理层是否会考虑后续减少钴的产量从而达到控制钴价的效果。

对此,洛阳钼业表示,目前,钴的用量70%来源于新能源汽车动力电池的需求,另外还包括3C产品的需求和传统工业的需求。随着全球经济的复苏,新能源动力电池的需求不会像前几年般实现爆发式增长,但是整体需求的增量还是会一直存在,可能会在未来两年左右的时间,达到一个比较好的供需平衡。

洛阳钼业管理层还提到,“目前洛钼生产出来的钴产品,从市场上来讲需求还是比较强烈的。我们是全球最硬的钴,另外整个电池行业也在ESG管理的框架里面,所以我们和客户的谈判过程当中,还是有一定的话语权。”

在洛阳钼业管理层看来,如今全球探明的钴的量仅限于刚果(金)、印尼等区域,未来潜在新增的量目前还看不到。从中长期来看,钴对公司的贡献会慢慢凸显出来。另外,公司钴的毛利率水平,在行业里比较有竞争力。所以,钴还是会给公司持续带来利润正向贡献。

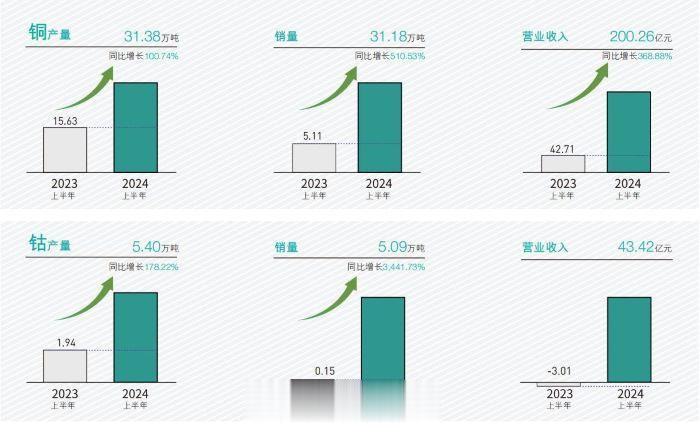

数据显示,今年上半年,洛阳钼业钴产品的毛利率为42.17%,较上年同期增加155.42个百分点。

洛阳钼业主营业务分产品情况。截图自洛阳钼业2024年半年报

除了矿产产品价格波动风险外,洛阳钼业旗下的贸易公司因使用多种金融工具,面临多种风险,包括价格波动、外汇、交易对手信用和流动性风险。

其中在流动性风险方面,洛阳钼业指出,流动性风险产生于IXM商品交易活动的一般融资和头寸管理。它既包括无法以适当的期限和利率为IXM的资产组合提供资金的风险,也包括无法以合理的价格及时清算头寸的风险。

像今年5月上旬,其旗下贸易公司IXM因持有大量美国COMEX市场铜期货空头头寸,但彼时COMEX市场铜期货价格高涨,强势的多头力量可能会对IXM“逼空”。虽然洛阳钼业后续紧急澄清,IXM风险完全可控股票配资哪个好,但其股价也因此事有所下跌。